1 基本情况

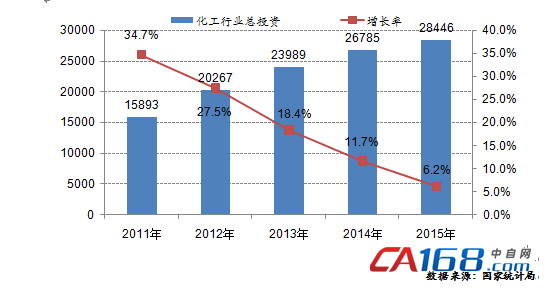

2015年化工行业固定资产投资2.8万亿元,同比增长6.2%,与2014年相比增幅下降5.5个百分点。从投资结构来看,医药制造和橡塑行业保持较高增幅。

2015年,化工行业增加值同比增长9.3%,增速同比回落1.1个百分点。主要产品中,乙烯产量1715万吨,增长1.6%。初级形态的塑料产量7691万吨,增长10.5%;合成橡胶产量517万吨,下降3.3%;合成纤维产量4487万吨,增长13.4%。烧碱产量3028万吨,下降1.4%;纯碱产量2592万吨,增长3.1%。化肥产量7627万吨,增长7.3%;其中,氮肥、磷肥、钾肥产量分别增长6.3%、11.4%和8.3%。农药产量374万吨,增长2.2%。橡胶轮胎外胎产量92516万条,下降4%。电石产量2483万吨,增长1.4%。

数据来源:国家统计局

|

年份

|

化学原料和化学制品制造业

|

医药制造业

|

化学纤维制造业

|

橡胶与塑料制品业

|

||||

|

亿元

|

增长率

|

亿元

|

增长率

|

亿元

|

增长率

|

亿元

|

增长率

|

|

|

2011年

|

8787

|

28.2%

|

2649

|

36.4%

|

744

|

88.9%

|

3714

|

71.9%

|

|

2012年

|

11484

|

30.7%

|

3565

|

34.6%

|

883

|

18.7%

|

4335

|

16.7%

|

|

2013年

|

13193

|

14.9%

|

4527

|

27.0%

|

1030

|

16.6%

|

5238

|

20.8%

|

|

2014年

|

14584

|

10.5%

|

5205

|

15.0%

|

1081

|

4.9%

|

5914

|

12.9%

|

|

2015年

|

14991

|

2.8%

|

5812

|

11.7%

|

1112

|

2.8%

|

6531

|

10.4%

|

数据来源:国家统计局

2 在化工行业应用

化工行业变频器市场主要来自设备配套和改造项目,大概各占40%,其余来自零部件和更换。

在化工行业,变频器主要用于风机、泵类和机械调速设备中。化工行业分支多,生产过程差异大,所用的变频器功率范围非常宽,从低于1KW到几千千瓦的变频器产品都有使用。

化工行业变频器的运用差异性大,各种档次的产品在本行业都能发现对应的用户,因此化工行业是变频器品牌最复杂的行业,几乎所有的品牌在化工行业都有市场。

2.1泵类

在化工行业中,输料的输送都离不开泵,大多情况下都需对流量(压力)进行调节,以往都是采用节流阀门(定压泵)或分流阀门(定容积泵)调节流量,节流损失或分流损失都是多余的功耗,如采用变频调速器直接调节泵的压力、流量,即可节约大量的电能。

2.2风机

随着工业的不断发展,风机的应用越来越广泛,尤其是在化工行业能应用到风机的方面很多。而在风机设计时普遍存在过风量问题,在风量需要调节时普遍采用节流,即风门调节方式,而这都是不必要的损耗,使用变频调速后,可根据实际需要方便地调节,由于去除了不必要的损耗,同时提高了功率因素,其综合节电率都在30以上。

2.3调速机械

需要调速的机械中如:挤压机、物料进给调节、传送带等基本上采用滑差调节电机,三相整流子电机或直流电机调速,调速电机的速度调节性能不好,转速稳定性差,故障率高,效率低。而直流电机和整流子电机结构复杂,故障率高,维修费用高,其工作时会产生火花,极不安全。以上这些电机调速稳定性差,如用异步电机加变频调速器替代以上这类电机,可大大提高效率,省电,维修量小,安全,可靠,投资回报期短,对提高企业经济效益极为有利。

化工行业中子行业众多,生产过程差异较大,各种档次的品牌在本行业都能找到相对应的用户。

|

排名

|

品牌

|

提及率

|

|

1

|

ABB

|

20.7%

|

|

2

|

SIEMENS-西门子

|

18.4%

|

|

3

|

Emerson-艾默生

|

11.8%

|

|

4

|

Schneider-施耐德

|

10.1%

|

|

5

|

MITSUBISHI-三菱电机

|

9.0%

|

|

6

|

FUJI-富士电机

|

7.5%

|

|

7

|

Yaskawa-安川电机

|

5.9%

|

|

8

|

Sanken-三垦

|

5.1%

|

|

9

|

Danfoss-丹佛斯

|

4.6%

|

|

10

|

其它

|

6.9%

|

注:低压变频器应用品牌提及率系用户问卷调查结果,可能会和实际市场份额有差异,仅供参考

3 2011-2015年市场规模

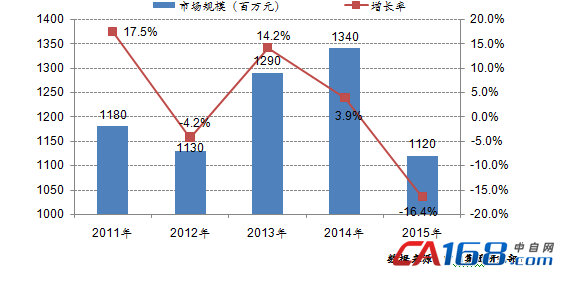

2015年化工行业低压变频器市场规模为11.2亿元,同比萎缩16.4%。经济发展放缓、行业结构性产能过剩,原油价格出现断崖式下跌,煤化工类项目减少或延后,各类基础化工和精细化工存在供需结构性矛盾等因素影响,化工行业对变频器需求减少。

目前化工行业中应用较多的品牌有:ABB、西门子、三菱、富士、安川、艾默生、英威腾等。

数据来源:中自集团研究部

数据来源:中自集团研究部4 化工行业市场前景

积极因素:

“十三五规划”重点发展石化产业优化、化工新能源、化工新材料和传动化工。破解产能过剩,淘汰落后产能,重点推动化工新能源项目减少。目前国家遏制产能如在化肥和化学纤维的产量上已初见成效。

化工行业属于典型高污染产业,因环保政策趋于严厉导致中小企业无力支付庞大的环保成本而选择关停并产,供给侧的萎缩使得化工供需市场发生变化,有助于化工产品价格的回升。

化工行业下游产业业绩向好,支持行业复苏。随着全球经济形势向好,化工行业主要消费领域汽车、家电、服装等行业增速回升,拉动了对化工原料的需求。

天津港“8.12”事故后,在中央专项建设资金引导下,鼓励化工企业进入园区,城镇人口密集区高风险危险化学品生产企业搬迁改造加速,推动老旧装置更换。

消极因素:

产能过剩矛盾突出。由于前期过剩程度严重,同时传统大宗化工产品需求增速明显下降,传统化工产能结构性过剩问题仍然严峻,低水平同质化竞争激烈,装置开工率低,包括:无机化工原料、农用化学品、橡胶制品、大部分有机原料和合成材料以及部分通用型化工新材料等。

欧美各国出台政策,提高化工产品贸易壁垒,化工产品出口不畅。

由于原油价格大幅下跌带来的降价预期以及下游市场需求低迷,中间商和下游用户的进货意愿不强,使得化工产成品库存增加。

5 相关政策

国务院印发《水污染防治行动计划》,取缔“小化工”,2016年底全部取缔不符合国家产业政策的小印染、染料、炼焦、炼硫、炼油、农药等严重污染水环境的生产项目;专项整治焦化、氮肥、印染、原料药制造、农药等行业,实施清洁化改造。2017年底前,氮肥行业尿素生产完成工艺冷凝液水解解析技术改造。

国家环保部发布《石油化学工业污染物排放标准(GB31571-2015)》,规定了石油化学工业企业及其生产设施的水污染和大气污染物排放极值、监测和监督管理要求。新建企业自2015年7月1日起,现有企业至2017年7月1日起,其水污染和大气污染排放控制按本标准执行。

工业和信息化部发布《关于石化和化学工业节能减排的指导意见》,到2017年,石化和化学工业万元工业增加值能源消耗比2012年下降18%,重点产品单位综合能耗持续下降,全行业化学需氧量、二氧化硫、氨氮、氮氧化物排放量分别减少8%、8%、10%和10%,单位工业增加值用水量降低30%,废水实现全面处理并稳定达标排放,水重复利用率提高到93%以上,新增石化和化工固体废物综合利用率达到75%,危害废物无害化处置率达到100%。

2015年1月1日,新《环保法》正式实施,规定对情节严重的环境违法行为适用行政拘留,对有弄虚作假行为的环境监测机构以及环境监测设备和防治污染设施维护、运营机构,规定承担连带责任。

工信部、财政部联合编制《工业领域煤炭清洁领域高效行动计划(2015-2020)》提出,到2020年,力争节约煤炭消耗1.6亿吨以上,减少烟尘排放量100万吨、二氧化碳排放量120万吨、氮氧化物80万吨。