1 基本情况

1.1 钢铁行业

粗钢产量自1981年以来首次出现年度下降。2015年,全国生产生铁69141.51万吨,同比下降3.45%,生产粗钢80382.26万吨,同比下降2.33%,生产钢材(含重复材)112349.52万吨,同比增长0.56%;平均日产粗钢220.23万吨。

钢铁行业固定资产投资持续下降。2015年,我国钢铁行业固定资产投资5623亿元,同比下降12.8%。其中黑色金属冶炼及压延业投资4257亿元,下降11%;黑色金属矿采选业投资1366亿元,下降17.8%。钢铁行业投资整体进入萎缩状态。

2015年1月~11月份,钢铁工业新开工项目3469个,比上年同期减少212个,其中黑色金属矿采选业项目减少261个、炼钢业减少46个、钢加工业项目增加76个、炼铁业项目增加19个。

|

年份

|

黑色金属冶炼与延压加工业投资

(亿元)

|

粗钢产量

(亿吨)

|

粗钢产能

(亿吨)

|

出口

(万吨)

|

进口

(万吨)

|

|

2011

|

5185

|

6.83

|

9.0

|

4888

|

1558

|

|

2012

|

5055

|

7.17

|

10.0

|

5573

|

1366

|

|

2013

|

5060

|

7.79

|

10.2

|

6234

|

1408

|

|

2014

|

4789

|

8.23

|

11.4

|

9378

|

1443

|

|

2015

|

4257

|

8.04

|

11.2

|

11240

|

1278

|

数据来源:国家统计局

1.2 有色行业

产量保持平稳增长。十种有色金属产量5090万吨,同比增长5.8%,增速下降1.4个百分点。其中,精炼铜电解铝、铅、锌产量分别为796万吨、3141万吨、386万吨、615万吨,分别同比增长4.8%、8.4%、-5.3%、4.9%。铜材和铝材产量分别为1914万吨、5236万吨,分别同比增长7.1%、9.0%,增幅分别回落3.6个和5.7个百分点。

行业投资小幅下降。有色金属工业(含独立黄金企业)完成固定资产投资7617亿元,同比下降3.2%,近几年首次出现下降。其中,有色金属冶炼完成投资1803亿元,同比下降5.8%,有色金属加工完成投资3733亿元,同比下降2%,铝行业投资下降尤为显著,铝冶炼投资同比下降9.9%,铝压延加工投资同比下降9.6%。境外投资取得新突破,山东宏桥集团投资的几内亚铝土矿项目和中国五矿集团投资的秘鲁邦巴斯铜矿项目已正常生产。

行业利润下滑明显。铜、铝、铅、锌现货年均价分别为40941元/吨、12159元/吨、13097元/吨、15474元/吨,分别同比下降16.8%、10.2%、5.5%、4.1%,电池级碳酸锂价格大幅上涨,由4.3万元/吨上升至12.3万元/吨。规模以上有色金属工业企业实现主营业务收入57253亿元,同比增长0.2%;实现利润1799亿元,同比下降13.2%,近21%的企业亏损,但加工行业实现利润1080.4亿元,同比增长2.5%,占行业整体利润的60%。

进出口额大幅下降。有色金属进出口贸易总额1307亿美元,同比下降26.2%。其中,进口额861亿美元,下降13.9%;出口额446亿美元,下降42.2%。但主要矿产品进口量仍保持较快增长,其中铜精矿1332万吨、铝土矿5610万吨、铅精矿190万吨、锌精矿325万吨,分别同比增长12.7%、54.6%、4.9%、47.6%。

|

年份

|

投资额

(亿元)

|

电解铝产能(万吨)

|

电解铝产量(万吨)

|

出口

(亿美元)

|

进口

(亿美元)

|

|

2011年

|

3861

|

2500

|

1750

|

614

|

1172

|

|

2012年

|

4485

|

2700

|

2000

|

602

|

1149

|

|

2013年

|

4565

|

3200

|

2205

|

548

|

1046

|

|

2014年

|

5769

|

3500

|

2438

|

772

|

1000

|

|

2015年

|

5579

|

3720

|

3141

|

446

|

861

|

数据来源:国家统计局、工信部

|

年份

|

钢铁

|

生铁

|

粗钢

|

十种有色金属

|

氧化铝

|

铜材

|

铝材

|

|

2011年

|

88131

|

62969

|

68327

|

3434

|

3417

|

1111

|

2743

|

|

2012年

|

95186

|

65791

|

71654

|

3691

|

3770

|

1168

|

3074

|

|

2013年

|

106762

|

70897

|

77904

|

4029

|

4438

|

1499

|

3963

|

|

2014年

|

112557

|

71160

|

82270

|

4417

|

4348

|

1583

|

4404

|

|

2015年

|

112349

|

69142

|

80382

|

5090

|

5898

|

1914

|

5236

|

数据来源:国家统计局、工信部

2 在冶金行业应用

冶金行业是指对金属矿物的勘探、开采、精选、冶炼、以及轧制成材的工业部门,包括黑色冶金工业和有色冶金工业两大类,为国民经济各部门提供金属材料。现代冶金企业的特点不同于其它行业的工业企业,都是规模较大,效益显著,连续、高效式地生产流程性企业。

在冶金行业,企业员工的整体素质较高,企业信息化的意识较强。具备一定规模的钢铁企业基本上都已实现车间内的过程自动化控制系统,车间的生产已经高度的自动化,生产现场,有大量的现场设备需要进行控制。由于现场的环境非常恶劣——灰尘大、震动强、温度变化大,且需要24小时连续不断地运行,因此对生产现场控制设备较其他行业有更高的要求。针对这一状况,在冶金行业中加大对现场设备控制节能就显得非常重要了。

低压变频器在冶金行业的应用主要是应用于炼钢、连铸、连轧,在炼铁生产线上应用相对较少;应用的主要机械有轧机、处理线、卷取机、风机和料浆泵等。水泵和风机类负载,也有提升、传输、恒张力控制。负载类型比较多,对安全性能要求较高,在高炉用风机,一般是一用一备,或一用两备;主要的应用电压为440V和660V。

变频器在某轧钢厂具体应用单例说明如下:

变频器系统由多台构成,每台变频器控制2.2KW辊道电机18台,分三组,每组6台辊道电机,通过接触器和热继电器与变频器输出连接,每台电机构成独立的热保护系统,每组电机通过双投转换开关分别与工频电源或变频器相连,必要时可以工频变频转换。系统有两种操作方式,一是在操作台上手动操作,二是由PLC的全自动操作。在控制室的操作台上实现手动、自动选择,手动时可在操作台上实现电机频率(电动机速度)手动给定,在操作平台的机旁控制箱上可以控制电动机的起停。这种方式是为检修、调试设备时设置的,而连铸联轧机正常生产时是选择自动方式,此时电动机随着麻花钢的生产而自动起停与调速,其速度线性变化,线性关系由工艺给定,实现速度的自动调节,以保证其出钢速度运行在工艺的给定参数值上,以此实现连铸联轧生产过程的全自动控制。

|

排名

|

品牌

|

提及率

|

|

1

|

SIEMENS-西门子

|

21.2%

|

|

2

|

ABB

|

29.4%

|

|

3

|

Schneider-施耐德

|

9.0%

|

|

4

|

汇川

|

7.9%

|

|

5

|

ROCKWELL-罗克韦尔

|

6.4%

|

|

6

|

FUJI-富士电机

|

5.6%

|

|

7

|

MITSUBISHI-三菱电机

|

5.4%

|

|

8

|

Yaskawa-安川电机

|

4.1%

|

|

9

|

Delta-台达

|

3.6%

|

|

10

|

Danfoss-丹佛斯

|

2.5%

|

|

11

|

其它

|

4.9%

|

注:低压变频器应用品牌提及率系用户问卷调查结果,可能会和实际市场份额有差异,仅供参考

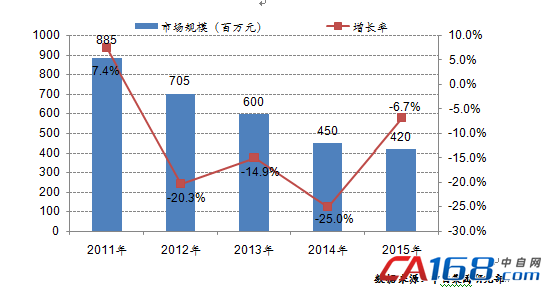

3 2011-2015年市场规模

钢铁行业产能过剩,钢铁价格处于低谷徘徊,企业投资意愿不强,同时有色行业固定资产投资首现负增长,冶金行业进入“寒冬期”。目前因产能结构调整,新增项目较少,现已节能改造项目为主,对变频器需求有限。2015年中国低压变频器在冶金行业市场规模为4.2亿元,同比下滑6.7个百分点。

风机和泵类对变频器的控制精度要求不高,但工作稳定性、环境适应性有较高要求,属变频器应用的中低端市场。但由于其采购往往和轧机等技术要求高的设备同时进行,因此该领域仍以外资品牌为主,常见的有ABB、西门子、施耐德和富士。轧机用变频器则在技术要求上与前述的风机和泵类完全不同,不但对控制精度、响应速度和过载能力要求高,而且大部分是中大功率机型,是变频器应用的典型高端市场,目前该领域长期被西门子和ABB垄断,施耐德、富士、安川也有一些市场份额。西门子和ABB主要是通过其合作的系统集成商来进行系统集成的方式来完成;安川主要是通过集成商采购,因安川的性价比相对较高。

数据来源:中自集团研究部

4 冶金行业应用前景

积极因素:

“一带一路”为钢铁企业创造新机遇。“一带一路”沿线的部分地区资源丰富,拥有发展钢铁产业的必备原料,这些地区政府招商力度的加大,带动了我国钢铁企业加快“走出去”的步伐。 如河北钢铁集团、八一钢铁集团、酒钢集团以及马钢集团等多家企业在境外投资,中国中冶、马钢集团与瑞士福莱姆公司共同签署了哈萨克斯坦100万吨/年综合钢厂项目合资公司备忘录,甘肃酒钢集团也将在哈萨克斯坦投资建设生产基地。

海洋经济为钢铁产能消化带来契机。未来海洋经济是我国重点发展的战略方向,在海洋产业会产生众多投资机会,会拉动海洋装备、船舶、海上风电等行业用钢需求。

国家基建投资力度正在逐步加大。国家发改委集中披露了多个大型基建项目,其中包括高铁、城市轨道交通、公路交通等,总投资金额近5000亿元。此外,国家发改委还发布了PPP(政府与私人组织之间形成一种伙伴式的合作关系)推介项目。

消极因素:

新环保法对钢铁企业排污标准提出更高要求,法律和国家政策的强制约束将倒逼钢铁企业加大环保法治化管理的步伐。钢铁企业需投入大量资金进行技术环保改造,对于处于普遍亏损的企业来说是一笔不小的投入,企业生产成本增加。

钢铁产能严重过剩,国内经济进入调整期,对钢铁需求增速放缓,钢材价格触底处于低位运行,钢铁企业处于微利或亏损运行,企业投资意愿不强,钢铁行业发展进入疲软期。

5 相关政策

工信部印发《2015年工业节能监察重点工作计划》,电解铝、铁合金等成为工信部2015年工业节能专项监察重点。

环保部发布《环境保护部审批环境影响评价文件的建设项目目录(2015本)》,提出炼铁炼钢等项目由省级环保部门审批。

工信部对《钢铁行业规范条件(2012年修订)》进行修订和发布,于2015年7月1日起实施,修订后的规范条件提出,严控新增钢铁生产能力,在京津冀、长三角、珠三角等环境敏感区,实施减量置换;不得新建独立炼铁、炼钢、热轧企业;钢铁企业各工序须全面配备节能减排设施。

工信部发布《钢铁产业调整政策(2015年修订)(征求意见稿)》,要求到2017年,钢铁产能严重过剩矛盾得到有效化解,产能规模基本合理,产能利用率达到80%以上,到2025年,钢铁企业污染物排放、工序能耗全面符合国家和地方规定的标准。钢铁行业吨钢综合能耗下降到560kgce,取水量下降到3.8m3以下,SO2排放量下降到0.6kg、烟粉尘排放量下降到0.5kg,固体废弃物实现100%利用。

为贯彻落实国务院《大气污染防治行动计划》,环保部发布锅炉、有色等四项国家大气污染物排放控制标准,实施4项标准可大幅度消减颗粒物、氮氧化物、二氧化硫的污染。

国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,提出从2016年开始,用5年时间再压缩粗钢产能1-1.5亿吨。