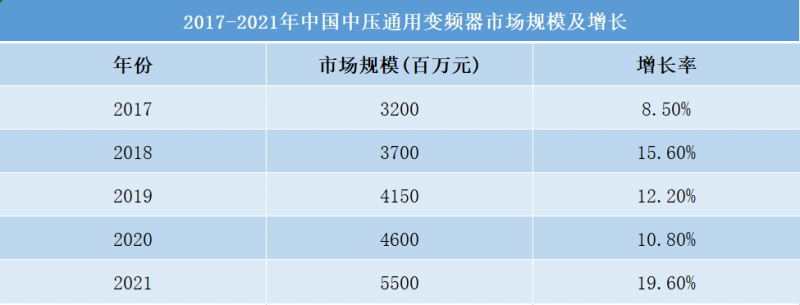

2021年作为“十四五”规划的开局之年,虽然受能源双控和环保高压的影响,叠加汛情、疫情、台风、限电等因素影响,下游投资有所减缓,但全年宏观政策跨周期调节扎实推进,中国经济持续稳定恢复,能源清洁低碳转型深入推进,产业升级、结构优化持续发力,中高压通用变频器市场呈现高速增长。2021年中国中高压通用变频器整体市场规模为55亿元,同比增长19.6%。

2021年上半年,流程行业投资加速,项目频繁释放,下半年受疫情、限电、环保高压、台风、洪灾等因素影响,投资有所减缓,但全年整体流程行业仍然表现强劲,带动中高压通用变频器市场需求。2021年中高压通用变频器主流行业均呈现不同程度的上涨。

2021年,化工行业以33 .3%的增速领跑整体市场增长,主要源于中国对疫情控制得当以及国家对内循环的倡导,叠加2020年疫情积压下的化工项目在2021年的集中释放,化工行业迎来了投产潮,进而带动了中高压通用变频器的需求。其次为石化行业,同比上涨29.6%,主要源于炼化一体化项目的持续推进。此外,冶金行业仍然保持28.0%的增长,主要源于超低排放改造、产能置换项目的释放叠加钢铁行业数字化转型项目的释放。

电力行业作为中高压通用变频器应用规模最大的行业,2021 年保持7.3%的增长,一方面源于部分积压的百万机组火电项目的释放,一方面源于垃圾发电、生物质发电项目的释放。

矿业领域主要以矿业数字化升级改造及矿业开工率大幅度提升影响,带动了中高压通用变频器的需求。2021年矿业行业市场同比增长27.0%。水行业、石油和建材行业项目仍然持续增长,分别同比增长18.2%、17 .4%、12 .8%。

2021年,项目型市场稳步推进,中高压通用变频器需求持续增长,但整体市场竞争激烈,其中西门子、ABB的增速略高于大盘平均水平,其他外资品牌虽然保持稳定增长,但增速明显低于大盘平均水平。西门子和ABB分别同比,上涨20.4%和20.0%。施耐德电气(包括利德华福)同比上涨14.3%。东芝三菱由于在冶金、矿业行业销售业绩表现较好,同比增长率达到14.0%。

2021年原材料价格持续上涨,市场竞争激烈,本土品牌市场表现差异较大,尤其是汇川表现抢眼,以57.9%的增速领跑整体市场的增长。其次为卧龙荣信,同比上涨45.5%,主要源于冶金、矿业行业以及化工行业的需求。此外,新风光表现较好,2021 年受石油化工、矿山、冶金等行业升级改造项目的拉动,增速达35.1%。其他本土知名品牌合康新能、智光和东方日立表现较好,分别上涨18.9%、 17.2%和33.3%。英威腾2021年表现较好,主要源于冶金、水泥、油气和矿业需求的拉动,同比上涨20.8%,略高于大盘平均增长水平。

2021年,随着高压变频器市场的成熟度的提升,竞争的激烈,部分企业如合康新能保持中高压通用变频器稳定增长的基础上,发力SVG市场,以提升利润水平。部分企业如汇川、希望森兰、智光电气等发力岸电项目市场机会。

在碳中和背景下,传统重工业产业结构会持续优化,产业升级项目会持续释放,叠加数字化需求的提升,中高压通用变频器市场需求仍然保持稳定增长态势,但鉴于2022年疫情的反复,部分项目的延期或停工,中自产研预计,未来3年中国中高压通用变频器市场增速有所收窄,将保持微幅增长态势。

中自产研

在当前“抗疫+保经济”的双线压力下,世界各国正处于艰难挣扎的阶段。我国防疫压力虽相较于国外而言要低不少,但在“工业4.0”和“双碳”双重政策目标下,我国工业的压力同样巨大。2021年,中国中高压变频器整体市场,中高压变频器下游行业都发生了哪些变化?未来又将是何种走向?

为了把握市场走向,理清变频器行业的发展脉络,中自产研在8月为您带来《2022年中国中高压通用变频器市场研究报告》。《报告》对中高压变频器行业的分析由大入小,从宏观到微观,以数据为基础,深入地分析了市场发展环境与背景、动态与趋势等,相较于去年,市场分析更深入和全面,另外还增加了行业投资潜力的分析。以全面详实的市场数据,和专业独特的分析视角,让您全面、准确地把握整个行业的市场走向和投资机会。