新能源汽车:行业进入平价化前期

1. 缓冲期平稳过度,需求持续释放

1.1乘用车高歌猛进,向高端化切换

1)新能源汽车H1销量猛增,乘用车仍是最大看点

新能源汽车H1销量高增长。根据中汽协数据,2018年1-6月新能源汽车累计销售41.2万辆,同比增长111.6%。对比2016和2017上半年销量(16.94万辆和19.30万辆)和同比增速(133.23%和13.90%),上半年新能源汽车表现良好,实现高增长。受2月春节因素影响,1月同比增长577.05%,2月增速下略有下滑,但仍维持同比95.61%的增长。考虑新能源汽车销售季节性显著,2015-2017年平均上半年销售占比为26.77%,放量主要集中于下半年,预计2018年全年销售可达110万辆。

乘用车为主要亮点,渗透率提升空间大。乘用车是新能源车增长的主要看点。根据乘联会披露数据,目前我国新能源乘用车渗透率为2.25%,而2016年世界新能源乘用车渗透率最高的国家挪威已达28.76%,二者存在较大差距。挪威新能源汽车普及主要得益于面积较小和人口集中,对续航里程要求不高。随着我国新能源乘用车续航里程不断改进(目前比亚迪E6和北汽EU系列车型续航里程已达400km以上),新能源乘用车渗透率将进一步提高。以2017年乘用车销量2471万辆为例,与挪威等国家的高渗透率相比,国内新能源乘用车市场依然有很大空间。

2)乘用车5月销量小高峰,A00型加速冲量

乘用车上半年表现亮眼,5月成销量小高峰。根据乘联会数据,2018年1-6月新能源乘用车合计销售35.39万辆,较17年H1同比增长123.62%。除去1月受春节影响外,3-5月呈现明显的加速销售,月销量分别为5.57万辆、7.31万辆和9.22万辆,同比增幅均在100%以上(3月102%、4月150%、5月142%)。6月销量7.12万辆,同比增速放缓至73%。

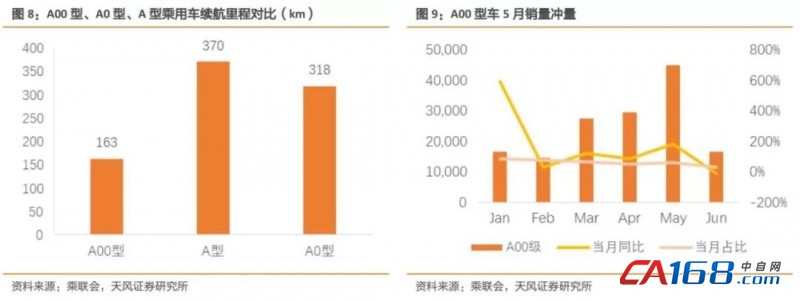

新补贴政策影响,A00型加速冲量。2018年6月实施最新的新能源汽车国家补贴政策,增加续航里程分档的同时降低各分档补贴额,增加更为严格的能量密度和百公里电耗考核标准。其结果是,续航里程在300km以下的车型将面临1万-2.1万元的基础补贴额退坡,同时能量密度105 Wh/kg的车型将会得不到任何补贴金额,不足120Wh/kg的车型只能得到基础补贴的60%。与A0型和A型相比,A00型车平均续航里程163km,是唯一300km以下的车型,受补贴退坡影响最大。可以明显看出,3-5月A00型车加速冲量,平均同比增速为130.21%,其中5月单月销量达4.49万辆,环比增速51.88%,同比增速达182.25%。

3)插电混动平稳向上,纯电动车高端化切换

细分来看,补贴影响叠加需求端,新能源乘用车出现结构转型:

1)插电混动比例略有上升,下半年将有效放量。2018年1-6月PHEV销量9.5万辆,同比增长211.31%,显著放量。同时PHEV占比由2017年的19.33%上升至2018年H1的26.85%,呈现平稳向好态势。主要系插电混动兼具电动和燃油动力,能够满足消费者远距离驾驶的需求,同时插电混动车型以A型SUV为主,可提供足够的车载空间。考虑到新补贴政策实施,续航里程300km以下的纯电动车得到的补贴红利大幅缩水,插电混动下半年将持续有效放量。

2)A00级比例下调,A0型和A型份额巨增,体现高端化趋势。根据乘联会数据统计,2018年1-6月A00型乘用车占比分别为85%、77%、67%、52%、62%和34%。除5月A00型车抢装放量比例略有上升外,其余月份A00型车占比总体下滑。而A0型SUV和A型车占比则持续上升,A0型SUV销量占比由年初6%上升至25%,增加19个点,A型车市场份额由1月的9%增至45%,体现高端化趋势。具体来看,主要受政策影响,A0型SUV和A型车主力上量车型续航均达到了300km以上,带电量超过40kWh,能够在新补贴政策下获得较高的补贴额,同时这类车型由于底盘一般来源于传统车型,成本较低,在补贴退坡情况下能够维持8-10万元价位,从而具备竞争力。

1.2 中游锂电:以量补价,龙头地位凸显

1)下游双引擎,带动电池需求

上半年动力电池装机量同比大增,5月出现小高峰。根据电池中国数据,2018年上半年国内新能源汽车动力电池装机量合计15.64GWh,同比增长150.24%。1月同比增速最高,主要原因是去年同期新能源补贴政策调整、新能源汽车推荐目录重审,严重影响了新能源汽车销量,导致电池装机量大幅下降(2016年1月装机量0.58GWh,2017年1月装机量0.11GWh)。环比来看,2月受春节假期影响,装机量有所下滑;5月出现装机高峰,主要是6月实施最新的新能源汽车国家补贴政策,车企纷纷在5月抢装,新能源汽车销量与动力电池装机量均为上半年最高。

整车市场出货增速+单车带电量提升,旺盛需求逐级传导。2018年上半年新能源汽车销量合计40.86万辆,同比增长111.6%,5月出现销量小高峰,6月销量略有下滑,但仍高于1-4月销量,1-6月新能源汽车销量同比增速变化趋势与动力电池装机量同比增速变化趋势高度一致。2014年以来,随着技术进步和国家补贴政策升级,对新能源汽车的能量密度、续航里程提出了新的要求,带动新能源汽车单车带电度数不断提高,且A00占比减少,向高续航高电量A级车升级。新能源汽车销量与单车带电度数双驱动,将下游整车市场产销旺盛传导至中游电池环节。

2)行业景气推动库存进入消化

Q1库存持续增加,Q2库存启动消化。从2015-2017年可以看出,前三个季度动力电池产量高于装机量,每个季度新增部分库存,四季度由于下游车企冲量,电池装机量明显高于产量,行业库存基本被消化掉。2018年一季度延续了库存增加的趋势,二季度受益于5月车企冲量,新能源汽车销量不断提升,动力电池装机量保持增长,产量略低于装机量,进入库存消化周期。

3)行业集中,电池龙头壁垒初现

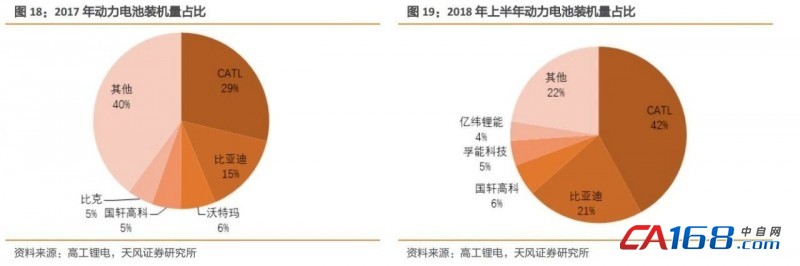

市场份额不断向上集中,CATL行业第一地位牢固。2017年国内市场动力电池装机量前5名市占率为60.1%,2018年上半年进一步提升至77.5%,行业集中度日渐凸显。CATL、比亚迪继续保持行业前两名,2018年两家市占率63.51%,较去年同期上升高达20个百分点,而CATL市占率更是达到比亚迪的2倍,进一步拉开与比亚迪的差距,国内动力电池市场呈现“一超多强”格局。2018上半年市占率前5名名单相较2017年有2家为新上榜公司,且3-5名名次也在变化,反映出行业龙头强者恒强的背景下中小电池厂商洗牌加剧。

CATL跻身全球一线供应商,凸显行业龙头效益。2018年上半年CATL动力电池装机量远远领先于国内竞争对手,单月市占率最高达到52.17%。电池价格持续下降的趋势下,依托产能扩张带来的成本效益,市占率提升带来的强大上下游议价能力,三元锂电持续投入的研发实力,CATL龙头地位更加凸显,2017年19.23%的全球市占率已跃居动力电池市场出货量第一。CATL率先进入国际主流乘用车品牌供应链,相继与大众、日产、戴姆勒等达成合作,并在7月顺利拿下宝马40亿欧元电池大单,正式敲定德国工厂投资协议,打入全球供应链将帮助CATL建立更高的安全壁垒。

2. 升级换挡,下半年行业前景看好

2.1 下游-整车:高端化趋势明确

1)财补政策鼓励高续航车型发展

新型补贴政策给予续航里程高的车型更大的补贴,推动高续航里程车型发展。2018年6月12日,财政部实施新的《新能源汽车推广补贴方案及产品技术要求》,整体补贴进一步退坡,技术要求进一步提升。根据文件,纯电动乘用车最低续航里程补贴标准从100公里提高到150公里。在补贴金额方面,300公里以下按照每50公里划分档位,补贴在1.5万元-3.4万元之间;300公里-400公里补贴4.5万元;400公里以上补贴5万元。

新版补贴政策的出台有利于行业健康发展,市场上纯电动乘用车有望实现进一步高端化。简单来说,财补新政鼓励高续航车型发展,续航里程300公里以上的提供更多补贴,300公里以下的补贴大幅减少,150公里以下的则没有补贴。在财补新政的影响下,预计2018年下半年,不再有补贴的150公里以下车型将很快退市,车型逐渐往高续航里程方向发展。

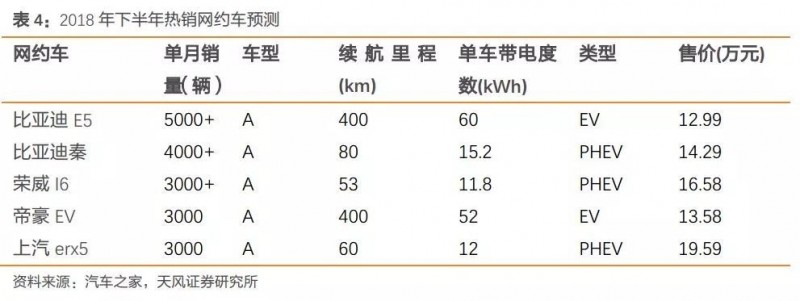

网约车的需求有增无减,保持较高水平。根据《2017年度城市交通出行报告》,滴滴平台目前的用户规模已超过4.5亿,每日出行规模达到2500万,人们对于网约车的热度不减。我们预计2018年下半年主要热销网约车有比亚迪E5、比亚迪秦、荣威I6、帝豪EV和上汽erx5。这5款车型均不同次数地在新能源乘用车每月top10销量名单中出现过。

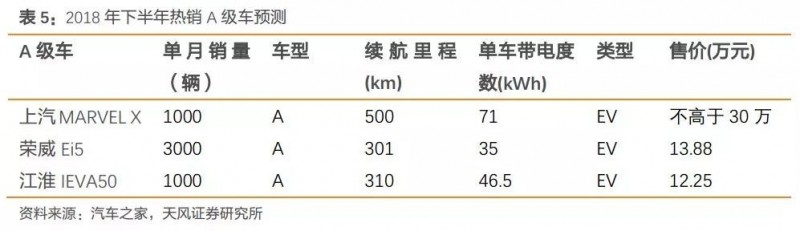

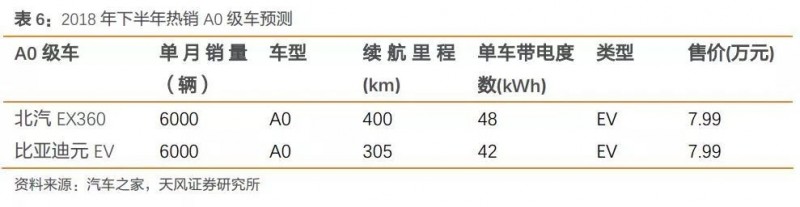

下半年新能源汽车销量总量向好, A0和A级车占比有望继续提升,高端化趋势明显。A级车和A0级车性价比很高,A级车和A0级车续航里程普遍在300-500km之间,单车带电度数在35-55KWh,而售价都不算高,A级车12-14万,A0级车8万左右,因此A级车和A0级车的高性价比优势是人们二次购车时一个很好的选择;其次这类车型属于个人出行便利化产品,消费者不太在意电池使用年限,会更关注充电代替油耗,带来的能耗成本节省和免维护等特征,并且这类车型成本较低,因为底盘一般来源于传统车型,大大减少了研发成本和生产投入。我们预计下半年热销A级车有上汽MARVELX、荣威Ei5、江淮IEVA50,热销A0级车有北汽EX360、江淮IEVA50。

3)合资品牌新能源汽车迎来新征程

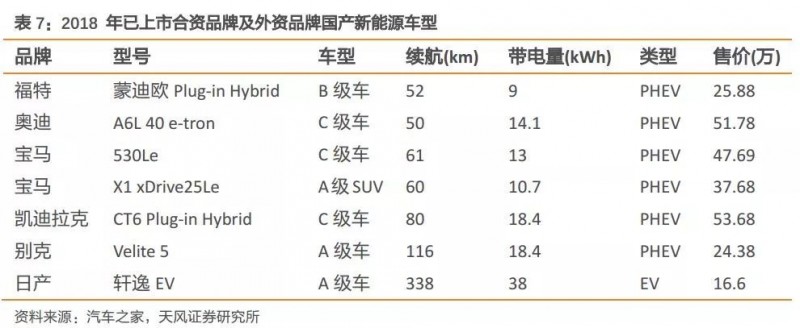

2018年是合资品牌正式加入新能源汽车竞争的起点。随着中国新能源汽车市场的成熟,以及双积分政策的执行,新老合资品牌在中国电动车市场的投放力度逐渐增大,中外双方车企已经形成相互依存的关系,外资车企在研发体系等方面相对成熟,中国车企则是有本地化优势。除了特斯拉这样没有传统包袱的新锐车企之外,其他外方还是会借助于合资的方式。而取消新能源汽车合资股比限制,将促进新能源汽车领域合资企业的增多,市场参与者增加,也有利于充分竞争,加强国有企业改革,改善合资车型售价偏高、过于依赖外方等情况。近期,在统计跨国汽车品牌针对中国市场发布的新能源车型中了解到,大多数合资品牌纷纷瞄准了纯电动车、插电混动车两大市场,且推出的车型尺寸更大,呈现了明显的高端化趋势。

中国新能源汽车市场竞争格局即将发生改变。具体来看,与自主品牌相比,合资品牌带来的新能源车型,电机、电控等技术更加先进,例如电机功率普遍更高,更多车型使用了结构更加复杂的多电机。除此之外,合资品牌在汽车传统底盘、安全技术及内饰工艺等方面也更具优势。因此,合资品牌大举转战新能源汽车市场,必然对中国市场造成一定的冲击,使得中国新能源汽车市场的竞争格局发生重大的改变。