2021年是“十四五”开局之年,中国经济逐步恢复,整体产业链、供应链稳固,经济发展新动能增强,制造业尤其是高端制造业进入发展快车道,而海外疫情的反复导致纺织、包装等传统行业订单回流国内,叠加芯片短缺导致供货周期延长等供给侧扰动带来的渠道与终端的恐慌性提前订单因素,2021 年低压变频器迎来了近三年来的高速增长。

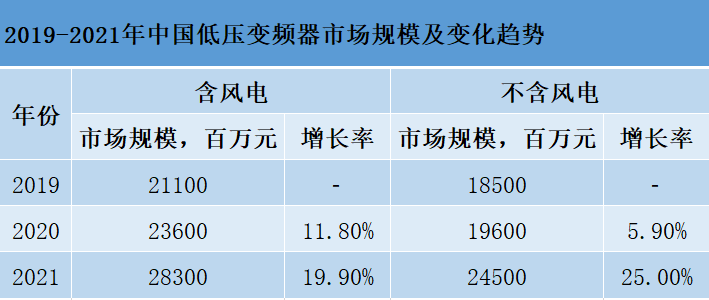

与此同时,受原材料价格上涨的影响,低压变频器迎来了一波涨价潮。2021年中国低压变频器市场规模达到245亿元(不含风电),同比增长达到25.0% (不含风电)。包括风电市场规模为283亿元,同比增长达到19.9%。

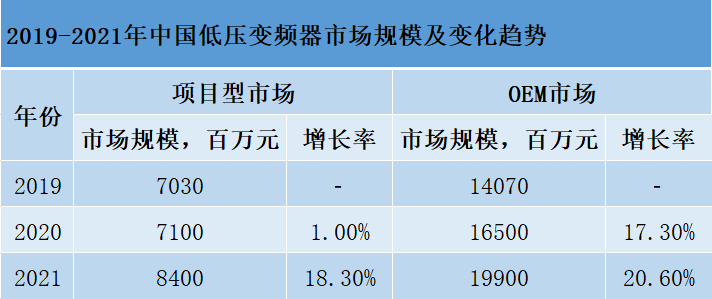

2021年OEM行业低压变频器市场规模为161亿元(不含风电),同比增长达到28.8% (不含风电)。2021年,传统OEM行业中,随着5G、人工智能、VR/AR、超高清视频等大批新技术的应用,可穿戴设备等移动终端、智能家居、消费电子等领域的新型产品的发布,叠加出口拉动的影响,电子制造行业迎来新一轮的投资热潮,导致电子制造设备行业需求增长,以40.0%的增速领跑传统OEM行业。2021年项目型行业低压变频器市场规模为84亿,同比增长18.3%,主流项目型行业均呈现稳定增长态势,其中冶金、石化、造纸和化工行业增长抢眼,分别增长28.6%、25.0%、 25.0%、 22.9%。预计2022年,随着双控政策的实施,项目型市场的升级改造项目仍会持续,基本会维持稳定增长态势。

2021年,缺货、供货周期延长、涨价潮弥漫整个低压变频器市场。外资品牌尤其是欧美品牌货期延长厉害,部分企业货期延长至20周以上;日系品牌虽然货期有所延长,但相较于欧美品牌货期较短;本土品牌货期相对稳定。此外,受原材料上涨的压力,大部分进口品牌纷纷上调价格,而大部分本土品牌顶着成本上涨的压力基本未进行调价,这在一定程度上为本土品牌赢得订单,导致本土品牌的市场份额有所上涨。从产品层面看,本土品牌加大研发力量,逐步丰富产品线,预计未来外资品牌与本土品牌的竞争将逐步从小功率产品扩展到大功率产品,产品市场延伸到服务市场。随着供应链的压力,原材料上涨的压力、疫情的反复,低压变频器会迎来更长的供货周期。预计2022年低压变频器市场同比增长率或将大概率呈现“前低后平”的增长趋势,产品利润率压力也将大幅上升。同时,由于“碳中和”等政策目标的提出,预计将对未来自动化下游产业结构产生一定影响

中自产研

在当前“抗疫+保经济”的双线压力下,世界各国正处于艰难挣扎的阶段。我国防疫压力虽相较于国外而言要低不少,但在“工业4.0”和“双碳”双重政策目标下,我国工业的压力同样巨大。2021年,中国低压变频器整体市场,低压变频器下游行业都发生了哪些变化?未来又将是何种走向?

为了把握市场走向,理清变频器行业的发展脉络,中自产研在盛夏6月为您带来《2022年中国低压变频器市场研究报告》。《报告》对低压变频器行业的分析由大入小,从宏观到微观,以数据为基础,深入地分析了市场发展环境与背景、动态与趋势等,相较于去年,市场分析更深入和全面,另外还增加了行业投资潜力的分析。以全面详实的市场数据,和专业独特的分析视角,让您全面、准确地把握整个行业的市场走向和投资机会。